Törökország az elmúlt évtizedben mintegy 400 milliárd dollárnyi külföldi pénzt vonzott, de a külföldiek most visszaléptek, miután a FED úgy döntött, hogy hamarosan véget vet a likviditási pártnak. Hogyan teremtheti újra magát a jelentős strukturális problémákkal küzdő török gazdaság, ha nem áramlik több külföldi tőke?

Törökország 400 és 2003 között mintegy 2012 milliárd dollárnyi külföldi pénzt vonzott, de a külföldiek most visszaléptek. A jelenlegi magas tőkekiáramlás és a török líra zuhanása közepette a kormány a jelek szerint emeli a kamatlábakat, bár ezt nem akarja. A jegybank már jelezte, hogy július 23-ig emelheti a kamatot. Törökország számára nem ismeretlen a kamatlábak és az árfolyamok könyörtelen összecsapása.

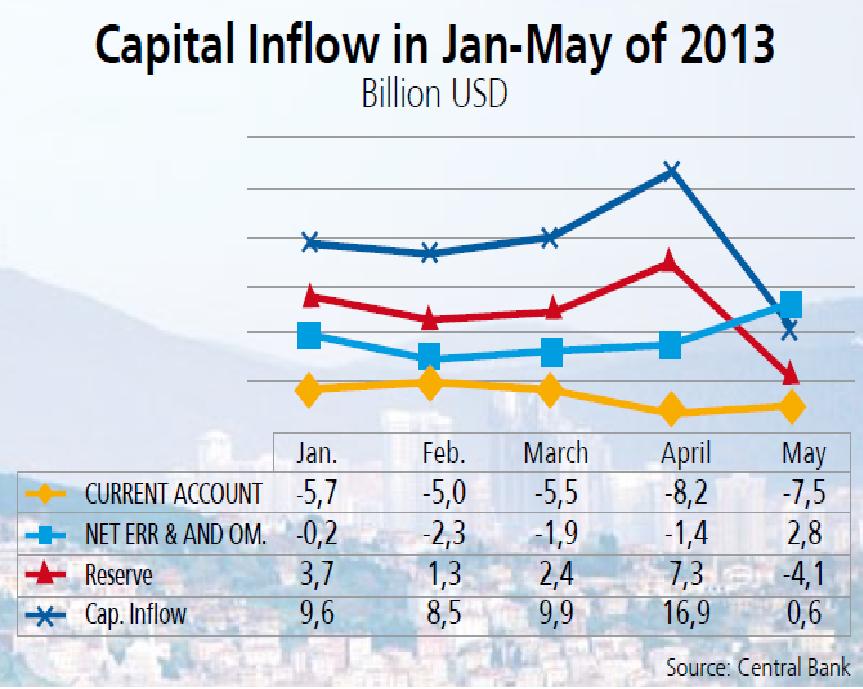

A külföldi tőke beáramlásának növekedése az Igazság és Fejlődés Pártja (AKP) elmúlt évtized gazdasági teljesítményének legdöntőbb alapjaként ismert. Az amerikai jegybank (FED) legutóbbi bejelentései nyomán azonban a magas likviditási párt megszüntetéséről, a kamatemelésről, valamint az Egyesült Államok növekedési ütemének 2-ban 2013 százalékra, 3-ben 2014 százalékra való növeléséről szóló, meglehetősen nagy összegű A feltörekvő piacokról, köztük Törökországból májusra kezdett kiáramlani a külföldi tőke. Ez értékvesztést okozott a feltörekvő országok valutáiban, 5-ről 7 százalékra. Július első felében a török líra 1.97-nél járt az amerikai dollárral szemben, bár a középtávú program szerint 1.83-ra 2013-as éves átlagértéket tűztek ki a dollárral szemben. Mindaddig, amíg a Központi Bank vissza akarta állítani az árfolyamot dolláreladással, nem tehetett mást, mint a tartalékok beolvasztását. Törökország így 7.5 milliárd dolláros havi folyó fizetési mérleg hiányt szenvedett el, de 1 májusában 2013 milliárd dollárnál alacsonyabb külföldi tőkebeáramlás volt; szokatlan hónap, amikor a hiányt a jegybanki tartalékok és néhány külföldi finanszírozták  ismeretlen gyökerű tőkebeáramlás.

ismeretlen gyökerű tőkebeáramlás.

Ugyanez a sötét kép a helyzet júniusban és júliusban is. A fizetési mérleg adatok augusztus közepén és szeptemberben történő közzétételekor egyértelműbben fogunk látni.

A Törökországba irányuló külföldi tőkebeáramlás leállása és a FED rendkívül várt kamatemelési lépése a tőke USA-ba vonzása érdekében egy korszak végét jelzi a globális piacokon.

Burhan Karaçam, a Yapı Kredi bank egykori vezérigazgatója és banki veterán most már nyugdíjas éveit élvezi, és hobbiból mezőgazdasággal foglalkozik. Nemrég a következőt mondta a Bugün napilapnak: „Gyenge lehetőségnek tűnik a következő évtizedben élni, mint az előző évtizedben… Ha az Egyesült Államok csökkenti a likviditást, mindannyian látni fogjuk az eredményeket. Nem tudom, mennyi ideig tart, de úgy gondolom, hogy a legésszerűbb lépés az, ha a hitelek feltételeit a lehető legnagyobb mértékben meghosszabbítjuk. Ezt azonban a meglévő árakkal meglehetősen nehéz megtenni, ami többletköltséget jelent. Egy ilyen lépés az inflációt is növeli, az biztos. Az árfolyamok emelkedése és zuhanása is így lesz egy ideig.”

Magas likviditás, nagy növekedés

A Törökországba irányuló külföldi tőke beáramlásának 2003 vége óta, közvetlenül az AKP hatalomra kerülése utáni látszólagos felgyorsulása számos kulcsfontosságú gazdasági mutatót közvetlenül megemelt, mint például az éves növekedési ráták, a foglalkoztatás, a külkereskedelem stb. A fogadtatás infrastrukturális háttere ilyen nagy mennyiségű külföldi pénz azonban az (57.) koalíciós kormány idején épült fel 1999 és 2002 között, közvetlenül az AKP hatalomra kerülése előtt.

Törökországban 2003 óta nagy mennyiségű külföldi tőke áramlott be a (török) állami gazdasági vállalkozások privatizációs pályázataira, helyi bankok (főleg európaiak) értékesítésére. A nemzeti tőzsde nagyon szerette a magas minősítésű államkötvényeket. A pénz nagy részét azonban a magánbankok és a nem pénzügyi szektor vonzotta hitelként.

Körülbelül 400 milliárd dollár külföldi tőke áramlott Törökországba 2003 és 2012 között. A legnagyobb beáramlás, 70 milliárd dollár 2012-ben volt tapasztalható. Ebből 47 milliárd dollárt az éves folyó fizetési mérleg hiányának finanszírozására fordítottak, a fennmaradó összeget pedig felhasználták. a jegybanki tartalékok megerősítésére. Igen, szokatlan volt ebből a (kölcsön)pénzből a jegybank tartalékait növelni, de az AKP-kormány tudta volna, hogy az elkövetkező esős napokban erősítésre lesz szükség.

Hasznosnak tűnik az AKP-korszak fizetési mérlegének összehasonlítása az 1980 és 2002 közötti fizetési mérleggel, hogy megértsük, milyen nagy mennyiségű pénz áramlott Törökországba az AKP-kormány idején. Míg az 35-tól 22-ig tartó 1980 év alatt legfeljebb 2002 milliárd dollárnyi külföldi tőke áramlott Törökországba, az AKP-korszakban ez az összeg körülbelül 10-szeresére nőtt.

Pénz jött, de mi történt ezután?

Mit csinált az AKP-kormány a külföldi tőkével, amely tízszer nagyobb volt, mint amennyit Törökország vonzott 10 és 1980 között? Törökország éves növekedési üteme 2002 százalék volt 4.6 és 2003 között.

Ami itt problémás volt, az a növekedés természete volt. Mivel a külföldi pénzeszközöket elsősorban a belföldi piacra fókuszálva nagyobb mértékben használták fel, jelentősen nőtt a szakadék Törökország exportja és importja között. A történelmileg magas külföldi tőkebeáramlást nem használták fel megfelelően, nem hozta létre a „devizavonzó” gazdaságot az elmúlt évtizedben. A török gazdaság jelenleg több devizát fogyaszt, és minden eddiginél jobban függ a külföldi tőkétől.

Amikor a pénzáramlás leáll…

Hogyan tudná újrateremteni magát a devizatermelő képességeinek nagy részét elvesztő török gazdaság, ha nem áramlik több külföldi tőke? Hogyan importálhatna Törökország több energiaforrást, amely az ország teljes importjának 25 százalékát teszi ki? Hogyan tudná Törökország fedezni a hiányt? A jelenlegi magas tőkekiáramlás és a líra zuhanása közepette a kormány a jelek szerint emeli a kamatlábakat, bár ezt nem akarja. A Központi Bank már július 23-ig jelezte a kamatok emelését. Törökország ismeri a kamatlábak és az árfolyamok könyörtelen összeütközését. Törökország korábban sokszor tapasztalta, hogy a gazdaság lehűlt, a növekedés lelassult és a munkanélküliség megugrott, éppen a kamatlábak és az árfolyamok könyörtelen összeütközésének időszakai után. Úgy tűnik, ez az utolsó dolog, de amikor a gazdaság annyira rossz, nem könnyű változtatni az AKP-kormány számára, amely hároméves, három választásból álló időszakba lép: egy helyi választás, egy elnökválasztás és egy általános választás. .